Facebook

Facebook

Zalo

Zalo

Trong trường hợp xấu nhất, các ngân hàng Trung Quốc có thể đối mặt với khoản lỗ trị giá 2.400 tỷ nhân dân tệ (350 triệu USD) từ các khoản vay thế chấp để mua nhà khi niềm tin vào thị trường bất động sản của quốc gia này sụt giảm và các nhà chức trách phải vật lộn để kiềm chế tình trạng hỗn loạn ngày càng tăng.

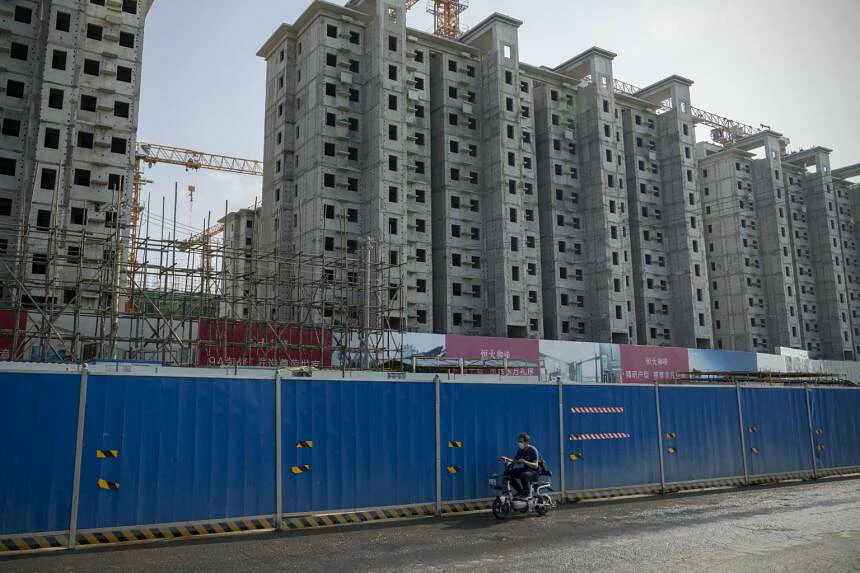

Cuộc khủng hoảng nhà đất tại Trung Quốc đã khiến hàng loạt dự án bị đình trệ, qua đó tác động tiêu cực tới niềm tin của hàng trăm nghìn người mua nhà. Thậm chí, rất nhiều người mua nhà trên hơn 90 thành phố Trung Quốc đã dọa sẽ không thanh toán các khoản lãi vay thế chấp cho tới khi nhận được nhà.

Vấn đề giờ đây không còn là chữ nếu, mà là cuộc khủng hoảng này sẽ vùi dập hệ thống ngân hàng trị giá 56.000 tỷ USD của Trung Quốc tới đâu. Trong trường hợp xấu nhất, S&P Global Ratings ước tính rằng các ngân hàng Trung Quốc có thể mất khoảng 350 triệu USD, tương đương 6,4% các khoản lãi vay thế chấp, đang gặp rủi ro, trong khi Deutsche Bank cảnh báo rằng ít nhất 7% các khoản vay mua nhà đang gặp nguy hiểm.

Giáo sư Chen Zhiwu từ Trường Kinh doanh Đại học Hong Kong cho biết: “Các ngân hàng đang bị mắc kẹt ở giữa. Nếu họ không giúp các nhà phát triển hoàn thành các dự án, họ sẽ còn mất nhiều hơn nữa. Ngược lại, nếu làm vậy, tất nhiên, điều đó sẽ khiến chính phủ hài lòng, nhưng các ngân hàng lại phải tiếp tục tiếp xúc với các dự án bị trì hoãn”.

Sau khi vấp phải những trở ngại từ tốc độ tăng trưởng kinh tế chậm lại, sự gián đoạn vì dịch Covid-19 và tỷ lệ thất nghiệp cao kỷ lục, chính quyền Bắc Kinh giờ đây đặt sự ổn định tài chính và xã hội lên hàng đầu.

Những nỗ lực đã được dự tính cho đến nay bao gồm thời gian ân hạn đối với các khoản thanh toán thế chấp và một quỹ được ngân hàng trung ương hỗ trợ để cho vay trợ tài chính cho các nhà phát triển Bất động sản. Dù bằng cách nào, các ngân hàng dự kiến sẽ đóng một vai trò tích cực trong một gói cứu trợ có sự phối hợp của nhà nước.

Mức độ tiếp xúc của các ngân hàng Trung Quốc đối với lĩnh vực Bất động sản cao nhất so với bất kỳ ngành nào khác. Theo dữ liệu từ Ngân hàng Nhân dân Trung Quốc, tính đến cuối tháng 3, tổng giá trị các khoản nợ vay thế chấp ngân hàng liên quan đến lĩnh vực Bất động sản đạt 39.000 tỷ nhân dân tệ.

Giám đốc điều hành Gabriel Wildau của Teneo Holdings cho biết thị trường Bất động sản là "nền tảng cuối cùng" cho sự ổn định tài chính ở Trung Quốc. Khi các nhà chức trách hành động để kiểm soát rủi ro, những đơn vị cho vay có mức độ rủi ro cao có thể bị giám sát chặt chẽ hơn. Chẳng hạn, các khoản thế chấp chiếm khoảng 34% tổng các khoản cho vay tại Ngân hàng Tiết kiệm Bưu điện Trung Quốc và Ngân hàng Xây dựng Trung Quốc vào cuối năm 2021, cao hơn mức giới hạn quy định 32,5% đối với các ngân hàng lớn nhất.

Theo nhà phân tích Lucia Kwong của Deutsche Bank, khoảng 7% dư nợ cho vay cầm cố có thể bị ảnh hưởng nếu tình trạng vỡ nợ lan rộng. Ước tính này có thể vẫn còn ở mức thấp do khả năng tiếp cận thông tin hạn chế về các dự án chưa hoàn thành.

Các ngân hàng địa phương có thể gánh vác nhiều trách nhiệm hơn so với các ngân hàng nhà nước, dựa trên các gói cứu trợ sớm hơn và cũng do mối quan hệ chặt chẽ hơn với chính quyền từng tỉnh, thành phố, mặc dù nguồn vốn đệm (capital buffers) của họ tụt lại khá sâu so với mức trung bình của ngành.

Các ngân hàng Trung Quốc đã huy động được một nguồn vốn kỷ lục trong nửa đầu năm từ việc bán trái phiếu khi họ chuẩn bị cho một đợt tăng đột biến trong các khoản cho vay.

Các khoản nợ xấu tại những công ty cho vay, lên tới 2.900 tỷ nhân dân tệ vào cuối tháng 3, thậm chí còn có thể xác lập mức mới và tiếp tục gây căng thẳng cho nền kinh tế Trung Quốc kể từ khi đại dịch bùng phát.

Trong khi tổng nợ trên tổng sản phẩm quốc nội của Trung Quốc được dự báo sẽ tăng lên mức kỷ lục mới trong năm nay, người tiêu dùng giờ đây không muốn sử dụng nhiều đòn bẩy tài chính như trước. Điều này đã làm bùng lên một cuộc tranh luận về nguy cơ Trung Quốc rơi vào "suy thoái bảng cân đối kế toán", với việc các hộ gia đình và công ty cắt giảm chi tiêu và đầu tư.

Tăng trưởng thu nhập khả dụng đang chậm lại, càng làm ảnh hưởng đến khả năng trả nợ của người mua nhà. Có tới 48/70 thành phố lớn tại Trung Quốc chứng kiến giá nhà sụt giảm trong tháng 6, tăng hơn gấp đôi so với con số 20 thành phố hồi đầu năm.

S&P Global dự báo rằng doanh số bán nhà có thể giảm tới 33% trong năm nay trong bối cảnh người dân đe dọa không thanh toán các khoản vay thế chấp, qua đó càng bóp chặt thanh khoản của các chủ đầu tư đang gặp khó khăn và dẫn đến nhiều vụ vỡ nợ hơn. Theo Teneo, khoảng 28 trong số 100 nhà phát triển hàng đầu Trung Quốc đã không trả được nợ các khoản vay trái phiếu hoặc thương lượng để gia hạn với các chủ nợ.

Anh Nguyễn (Straitstimes)

Đăng ký nhận tin

Đăng ký nhận tin Đăng nhập / Đăng ký

Đăng nhập / Đăng ký